新闻动态

【国际时事】富士经济发布2026最新报告:从Si到SiC再到氧化镓,功率半导体进入多代并行演进期

日期:2026-04-29阅读:682

最近,株式会社富士经济公布了一份关于功率半导体市场的最新报告,对全球功率半导体产业的发展进行了系统性梳理与未来预测。

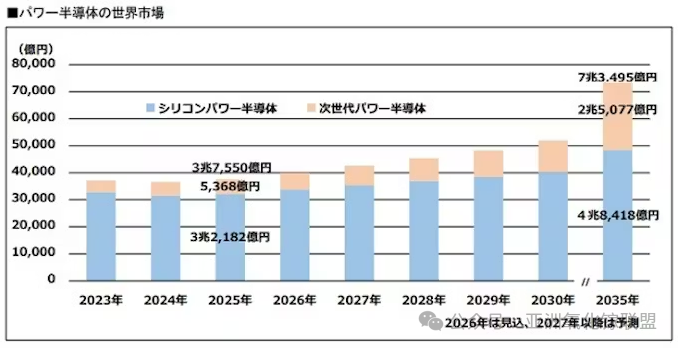

报告显示,到2035年,全球功率半导体市场规模预计将达到约7.35万亿日元(约合3146亿元人民币),较2025年增长约95.7%。不过,这一增长并非线性扩张,而是建立在明显的周期波动之上。短期来看,受电动汽车(EV)增速放缓影响,汽车电子相关需求走弱,同时前期扩产带来的库存与产能压力仍在消化,导致行业整体处于一个相对疲弱的调整阶段。但与此同时,部分消费电子与信息通信设备需求回升,使得以硅基为主的传统功率半导体仍维持一定增长。

从中期结构来看,行业的增长逻辑正在发生明显变化。随着AI服务器功率密度持续提升,数据中心对电源转换效率的要求显著提高,功率半导体的需求重心开始从“汽车电动化”向“算力基础设施与能源系统效率优化”转移。这一变化使得市场增长不再依赖单一应用领域,而是更多由系统级能效提升驱动。

在材料层面,这一趋势体现得更加清晰。硅基功率器件仍然构成市场基础,但增长主线正逐步向宽禁带材料集中。其中,碳化硅(SiC)功率器件已进入规模化放量阶段,在EV牵引逆变器等核心场景中持续替代IGBT,并逐步扩展至储能与光伏等领域。不过,随着产能扩张与更多厂商进入,价格竞争正在加剧,使其增长逻辑从“技术溢价驱动”转向“规模化普及”。

氮化镓(GaN)则呈现出另一条路径,其最初依托快充等消费电子市场成长,但正在逐步向车载充电、AI服务器电源以及高频通信与感知系统扩展,整体从消费级器件向系统级电源技术演进。

相比之下,氧化镓(Ga₂O₃)仍处于早期阶段,目前市场规模较小,但正从技术验证逐步走向导入前期,产业路径正在变得清晰。预计2027年前后,600V级二极管器件有望率先实现量产,并进入电源等应用场景,为后续规模化打下基础。从材料特性来看,氧化镓在超宽禁带与超高耐压方面具有明显优势,在高电压密度应用中仍具备独特潜力。虽然SiC持续降本在一定程度上压缩了其成本优势,但在更高电压等级与更极限功率场景中,仍存在差异化发展空间。到2030年前后,随着晶体管器件逐步成熟,其应用有望扩展至工业能源、兆瓦级电力转换等高功率领域。整体来看,氧化镓更接近于下一代高电压功率器件的潜在技术路径,长期成长空间仍取决于产业化进展。