新闻动态

【国内新闻】上海“官宣”重仓第四代半导体,氧化镓正在成为核心变量

日期:2026-04-13阅读:899

2月3日,上海市第十六届人大四次会议在世博中心开幕。上海市市长龚正作《政府工作报告》,明确提出,上海今年要推进临港科创城建设,加快打造一批高水平科创社区,持续提升东方芯港、大飞机园等特色产业园区能级,大力培育发展脑机接口、第四代半导体等未来产业。

上海作为“宇宙经济中心”,旗帜鲜明“重仓”第四代半导体,必将推动新一场技术革命。当手机电量告急与数据中心高耗能问题日益凸显,当新能源车续航焦虑仍未完全解决,第四代半导体正携氧化镓的锋芒、金刚石的冷冽和氮化铝的坚韧,破冰而来。

第四代半导体应用场景有哪些?

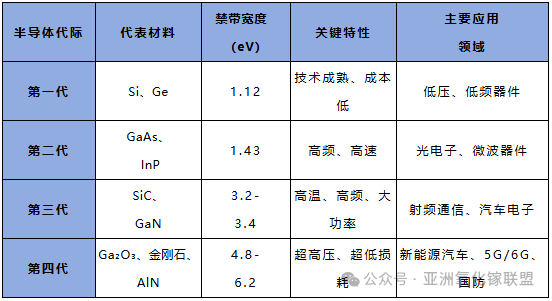

从硅基材料出发,半导体体系已完成四轮技术演进,当前正迈入以超宽禁带材料为标志的第四代阶段。该阶段以氧化镓(Ga₂O₃)、金刚石及氮化铝(AlN)等为代表,其禁带宽度普遍超过4.8 eV,显著突破传统硅材料的物理极限。

相较以往材料体系,超宽禁带半导体在三项关键性能上形成优势:更大的禁带宽度、更高的临界击穿电场以及更优的热导能力。以氧化镓为例,其禁带宽度约为4.9 eV,击穿场强可达8 MV/cm,约为硅的20倍以上;在理论损耗方面,仅为硅的约1/3000、碳化硅的约1/6。

正是基于上述特性,这类材料在高温、高频及高压等极端工况下展现出更高的稳定性与效率,为电力电子与射频通信等应用提供了显著的性能提升空间。

第四代半导体的独特性能使其在多个高端领域具有不可替代的潜力,主要应用场景如下:

场景1:新能源汽车与超高压充电:氧化镓器件可显著减小车载充电器和逆变器的体积,提升效率,是支持800V及以上高压平台普及的关键。

场景2:能源电力系统:在特高压直流输电、光伏逆变器、电网智能断路器中应用,可大幅降低能量传输损耗。

场景3:高端装备与国防军工:其耐高温、抗辐照特性适合航空航天器的电源系统;金刚石在微波武器和量子传感器中有应用潜力。

场景4:前沿科技与散热:金刚石极高的热导率是解决AI芯片等高功率密度器件散热瓶颈的理想方案;氮化铝是深紫外光电探测器的重要材料。

产业链5大分层“图谱”

本文聚焦第四代半导体产业体系,按照“材料—衬底/外延—器件制造—封装测试/设备—应用”五个层级展开梳理。其中,核心材料包括氧化镓(Ga₂O₃)、金刚石、氮化铝(AlN)等超宽禁带半导体(禁带宽度均在4.5 eV以上)。整体来看,该领域仍处于产业化起步阶段,但在衬底环节,中国已逐步形成追赶格局。

1. 上游:材料与原料

产业链起点集中于高纯原料与前驱体体系。金属镓及其化合物通过拜耳母液提取(纯度可达4N+),进一步转化为MO源(三甲基镓)并制备Ga₂O₃多晶料,构成氧化镓体系的基础供给。中国镓资源占全球约70%,但在高纯提纯及关键装备方面仍依赖进口。

金刚石方向主要包括HPHT/CVD制备的粉体与籽晶,高端市场长期由Element Six主导。氮化铝方面,高纯AlN粉体(热导率>200 W/m·K)已逐步实现国产化扩产。与此同时,三甲基镓、氨气等外延前驱体对纯度要求达6N以上,南大光电等企业已进入全球供应体系。

当前核心制约环节主要集中在高纯铱坩埚、MOCVD反应腔体材料及超高纯气体纯化系统等关键装备与材料。

2. 中游(Ⅰ):衬底与外延(价值核心环节)

(1)氧化镓衬底(β-Ga₂O₃)

以EFG(导模法)与VB(垂直布里奇曼)为主流工艺,受限于约1790℃高熔点及铱坩埚使用条件,生长窗口较窄。日本NCT已实现6英寸量产,位错密度达到10²/cm²量级;中国在4–6英寸上取得突破,但成品率约30%,与日本约60%仍有差距,8英寸处于研发阶段。

外延方面以MBE/MOCVD同质外延为主,载流子浓度可控制在10¹⁶/cm³量级,是器件性能实现的关键基础。

(2)金刚石衬底

主要依赖CVD异质外延(金刚石 on Ir/SiC),难点在于大尺寸均匀性与缺陷控制。其超高热导率(约2000 W/m·K)使其在高功率散热及量子器件中具备不可替代性。

(3)氮化铝衬底

采用PVT法生长单晶,籽晶资源高度依赖日本厂商,整体成本显著高于SiC衬底。主要应用于深紫外光电及高频器件领域,美国Kyma在2英寸市场具备主导地位。

整体来看,衬底与外延环节占据约35–40%的产业链价值,是决定成本下降与性能提升的核心节点。

3. 中游(Ⅱ):器件制造(设计与工艺)

(1)功率器件(以Ga₂O₃为核心)

主要包括肖特基二极管(SBD)、MOSFET及常关型器件。依托约8 MV/cm的高击穿电场,其Baliga优值相较SiC提升一个数量级,适用于1.2–3.3 kV电压等级。

主要挑战在于P型掺杂困难、热导率不足及长期可靠性数据缺失。

(2)射频器件(AlN/金刚石体系)

涵盖HEMT及太赫兹器件,工作频率可达100 GHz以上,面向6G与雷达应用。当前技术路径以AlN/GaN异质结及金刚石复合散热结构为主,界面热阻仍是关键瓶颈。

(3)光电器件(以AlN为主)

重点应用于UVC LED及深紫外探测(200–280 nm波段),核心难点集中在外延缺陷密度控制与量子效率提升。

在制造模式上,既包括三安光电等IDM垂直整合路径,也包括中芯国际等推进的特色工艺代工平台。

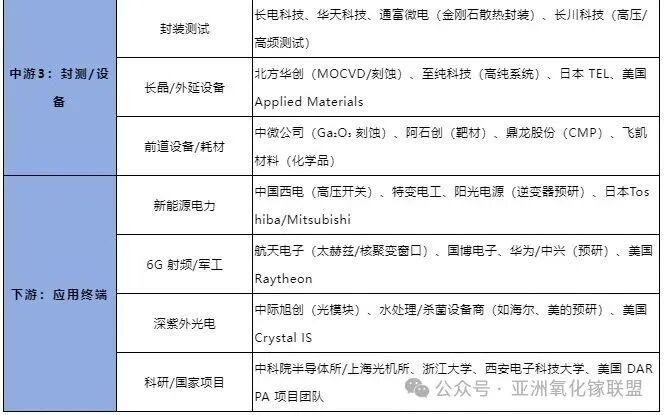

4. 中游(Ⅲ):封测与设备(支撑体系)

(1)封装测试

高功率封装侧重通过金刚石散热衬底、金属基板及双面冷却结构弥补Ga₂O₃热导率不足;高频封装则强调低寄生参数设计以适配太赫兹器件。可靠性测试依赖高压、高温老化平台,验证周期较长。

(2)设备与耗材

长晶设备包括EFG炉、PVT炉及CVD设备,国产化正在推进;前道设备方面,MOCVD、刻蚀及离子注入仍由Applied Materials、TEL等主导。

关键耗材如溅射靶材、CMP材料及光刻胶已逐步形成国产配套,但整体仍处提升阶段。

当前“卡脖子”环节集中于高端MOCVD设备、铱坩埚及高压测试系统,国产化率普遍低于10%。

5. 下游:应用终端(场景驱动)

特点:军工/航天先行验证,新能源电力是最大潜在市场,但需等待成本下降和可靠性数据积累。

产业链“扫地僧”企业名单

本文为你梳理了第四代半导体“材料—衬底/外延—器件制造—封测/设备—应用”5层代表及研发企业名单,截至时间为 2025 年末,含上市及非上市公司。

说明:“代表企业”指已有产品/产线或公开量产规划;“研发企业”含高校/院所及仅披露技术布局的上市公司(如部分功率/射频设计公司暂未单列)。

海外以NCT(Ga₂O₃)、Element Six(金刚石)、Kyma(AlN)为材料端龙头;国内形成“镓仁/富加镓业—三安/中电科—长电/北方华创”链条,但整体仍处中试→小批量阶段。

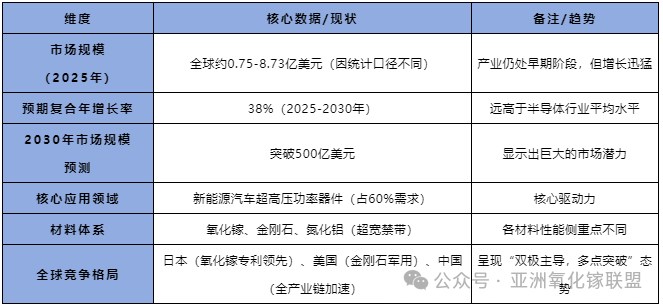

第四代半导体目前正处于从实验室走向产业化应用的关键时期,下面这个表格可以帮助你快速了解其核心数据和现状。

全球新一轮科创角力“主战场”?

全球第四代半导体领域呈现 “双极主导、多点突破”的竞争态势。日本在氧化镓领域优势明显,拥有全球68%的相关专利,Novel Crystal Technology等公司已实现6英寸氧化镓衬底的小规模量产。美国则通过DARPA项目推动金刚石在军工领域的应用,并垄断了90%的氮化铝射频器件市场。

中国在第四代半导体领域展现出强劲的追赶势头。杭州镓仁半导体发布了全球首颗8英寸氧化镓单晶,中国电科46所成功制备国内首颗6英寸氧化镓单晶,中科大团队则首次研制出氧化镓垂直槽栅场效应晶体管。各大地区目前也正积极支持相关产业链企业,积极布局氧化镓等新材料研发。

中国在氧化镓衬底尺寸上已实现局部领先,但高端设备仍依赖进口,产业链协同度不足。各国根据自身技术积累和产业需求,采取了不同的发展路径:

目前,美国则聚焦高端与军用。通过DARPA等项目推动金刚石半导体在军工领域的应用,Kyma Technologies公司在氮化铝射频器件市场占据优势。在策略上,美国将氧化镓衬底列入出口管制清单,确保其技术安全,并借助其在AI、量子计算等前沿领域的优势拉动需求。

欧盟则重点参与联合投入与车规级应用,计划投入22亿欧元建设8英寸金刚石试验线,聚焦于未来车规级模块的开发。

尽管前景广阔,第四代半导体产业化仍面临氧化镓P型掺杂困难、金刚石大尺寸单晶制备成本高昂、产业链各环节标准尚未统一等挑战。未来3-5年,随着6英寸、8英寸产线规模化落地,成本将持续下降,第四代半导体有望在新能源等关键领域开始对第三代半导体实现部分替代。